Bankacılık sektöründe Kasım ayı verileriyle birlikte 2025 yılının ilk 11 aylık performansı netleşti. Sektör, bu dönemde hem bilanço büyüklüğü hem de kârlılık açısından belirgin ve istikrarlı bir görünüm sergiledi.

Yılın ilk 11 ayında bankacılık sektörünün toplam aktifleri, geçen yılın aynı dönemine göre yüzde 44 artarak yaklaşık 45 trilyon TL’ye ulaştı. Büyümenin ana kaynağını, bankaların en büyük aktif kalemi olan krediler oluşturdu. Kredi hacmi yüzde 43 artışla 22,17 trilyon TL’ye yükselirken, menkul değer portföyündeki genişleme ve nakit varlıklardaki artış da bilanço büyümesini destekledi. Nakit rezervlerdeki yükseliş, sektörün likidite yapısının güçlendiğine işaret etti.

Pasif tarafında ise mevduatlar ve mevduat dışı kaynaklardaki artış dikkat çekti. Aynı dönemde özkaynaklardaki artış, bankaların sermaye yapısını koruduğunu gösterdi. Sermaye yeterlilik rasyosu yüzde 18’den 19’a, çekirdek sermaye yeterlilik rasyosu ise yüzde 14’ten 15’e yükselerek sektörün dayanıklılığını pekiştirdi.

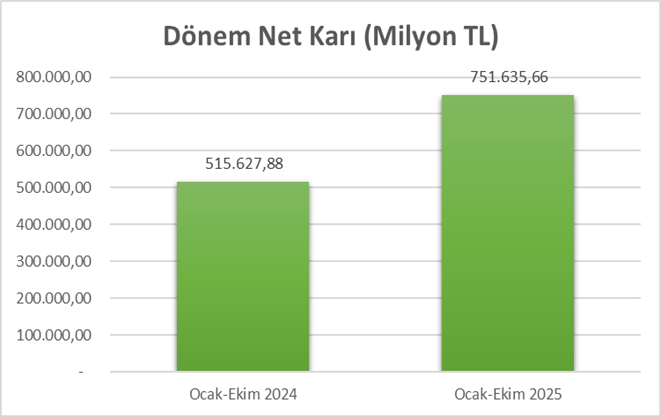

Kârlılık tarafında olumlu görünüm devam etti. Bankacılık sektörünün net kârı, yılın ilk 11 ayında geçen yılın aynı dönemine göre yüzde 45 artarak 842,8 milyar TL’ye ulaştı. Kredi hacmindeki genişleme ve ekonomik aktivitenin canlılığı, kârlılıktaki bu artışta belirleyici oldu.

Öte yandan, kredi risklerinde dikkat çekici bir artış gözlendi. Takipteki alacaklar yüzde 95 yükselirken, takipteki alacakların toplam nakdi kredilere oranı yüzde 1,80’den 2,43’e çıktı. Bu oran, kredi hacmindeki güçlü büyümeye rağmen varlık kalitesinde sınırlı bir değişim yaşandığını gösterdi.

Özetle, Bankacılık sektörü, 2025 yılının ilk 11 ayında belirgin bir bilanço büyümesi, artan kârlılık ve sağlam sermaye yapısıyla istikrarlı bir performans sergiledi, ancak takipteki alacaklardaki artış önümüzdeki dönemde temkinli bir yaklaşımın önemini ortaya koydu.

Toplam TP aktifleri, 2025 yılının ilk 11 ayında %44,3 artış göstererek yıl boyunca dengeli ve istikrarlı bir performans sergiledi. 2024’te yılın başında yüksek seviyelerde seyreden büyüme, ikinci yarıda kademeli olarak yavaşlamış ve Aralık 2024’te %38,7 seviyesine gerilemişti. 2025’te ise yaz aylarında toparlanma kaydedildi ve aktif büyümesi Kasım ayında %44,3 seviyesinde devam ederek sektörün performansındaki istikrarı korudu.

Kaynak: BDDK

TP aktif büyümesi, 2024 yılının başında %69,1 ile oldukça yüksek seviyelerde seyretmiş, yıl boyunca kademeli bir yavaşlama eğilimi göstererek Ekim–Kasım 2024 döneminde %41–43 bandına gerilemiştir. 2024’ün son ayında sınırlı bir toparlanma görülse de, 2025’in ilk yarısında büyüme yeniden aşağı yönlü bir seyir izleyerek Mayıs 2025’te %36,8 ile dip seviyelere yaklaşmıştır. Yaz aylarıyla birlikte toparlanma eğilimine giren TP aktif büyümesi, Ağustos 2025’te %44,6’ya kadar yükselmiş, yılın son çeyreğinde ise %40–42 bandında dengelenmiştir

Kaynak: BDDK

YP aktif büyümesi, 2024 yılının ilk aylarında %65–70 bandına kadar yükselerek güçlü bir artış sergilemiş, ancak yılın ikinci yarısında belirgin bir ivme kaybıyla Aralık 2024’te %31,7 seviyesine kadar gerilemiştir. 2025 yılına görece zayıf bir başlangıç yapan YP aktifler, Mart ayından itibaren hızlanan toparlanma süreciyle ilkbahar ve yaz aylarında yeniden güç kazanmış, dönemsel dalgalanmalara rağmen yükseliş eğilimini korumuştur. Bu çerçevede YP aktif büyümesi, Ekim 2025’te %46,9’a, Kasım 2025’te ise %49,7’ye ulaşarak, yılın son çeyreğinde belirgin bir toparlanmaya işaret etmiş ve YP aktiflerde dengeli ve toparlanma odaklı bir görünüm ortaya koymuştur.

Kaynak: BDDK

Bankacılık sektörünün 2025 yılı Ocak–Kasım dönemine ilişkin gelir tablosu, kârlılığın güçlü seyrini sürdürdüğünü göstermektedir. Bu dönemde toplam gelirler 2,73 trilyon TL’ye ulaşırken, net faiz gelirleri 1,50 trilyon TL ve komisyon gelirleri 866 milyar TL ile gelirlerin ana sürükleyicisi olmuştur. Ticari işlemlerden 107 milyar TL zarar yazılmasına rağmen, temettü ve diğer gelirlerin toplamda 472 milyar TL katkısı gelir kompozisyonunu desteklemiştir. Faaliyet giderleri 1,13 trilyon TL seviyesinde gerçekleşmiş, karşılıklar öncesi kar 1,60 trilyon TL’ye yükselmiş ve artan karşılıklara rağmen vergi öncesi kar 1,05 trilyon TL olmuştur. Vergi sonrası net kar 842,8 milyar TL seviyesinde gerçekleşmiştir.

Kaynak: BDDK

Bankacılık sektörünün 2025 yılı Ocak–Kasım döneminde aktif kompozisyonu, bir önceki yılın aynı dönemine göre büyük ölçüde dengeli bir yapıyı sürdürdü. Krediler toplam aktiflerin %49,3’ünü oluştururken, nakit rezervler %12,8 ve menkul değer portföyü %15,3 seviyesinde gerçekleşti. Toplam gayrinakdi alacaklar (TGA) %1,2’ye yükselirken, diğer aktiflerin payı %21,3 olarak kaydedildi ve geçen yılın aynı dönemine kıyasla hafif bir artış gösterdi. Aktif dağılımında istikrar korunmuş ve küçük değişikliklerle dengeli bir yapı devam etmiştir.

Kaynak: BDDK

Bankacılık sektöründe krediler 2025’in Ocak–Kasım döneminde belirgin bir artış gösterdi. 2024’ün aynı döneminde toplam 15,46 trilyon TL olan krediler, 2025’te 22,17 trilyon TL seviyesine yükseldi. Bu artışta Türk Lirası krediler 13,91 trilyon TL, Yabancı Para krediler ise 8,27 trilyon TL olarak her iki para biriminde de büyüme kaydedildi.

Kaynak: BDDK

Bankacılık sektörünün 2025 yılı Ocak-Kasım dönemi pasif kompozisyonu, 2024 yılının aynı dönemine kıyasla büyük ölçüde dengeli bir yapıyı sürdürdü. Mevduatların toplam pasif içindeki payı %58,0 ile hafif gerilerken, özkaynaklar %8,7 seviyesinde sabit kaldı. İhraç edilen menkul kıymetlerin payı %4,0 ile artış gösterirken, repo işlemlerinden sağlanan fonlar %5,7’ye geriledi. Bankalara borçlar %11,2 ile bir miktar yükseliş kaydederken, diğer kalemlerin payı %12,4 ile sınırlı bir artış gösterdi.

Kaynak: BDDK

Bankacılık sektörünün 2025 yılı Ocak-Kasım dönemi net kârı 842 milyar 845 milyon TL’ye ulaşarak geçen yılın aynı dönemine göre kayda değer bir artış gösterdi. 2024 yılsonuna göre özkaynaklar toplamı %34,8 artışla 3 trilyon 919 milyar 865 milyon TL’ye yükselirken, sermaye yeterliliği standart oranı Kasım 2025 itibarıyla %19,20 seviyesinde gerçekleşti.

Kaynak: BDDK

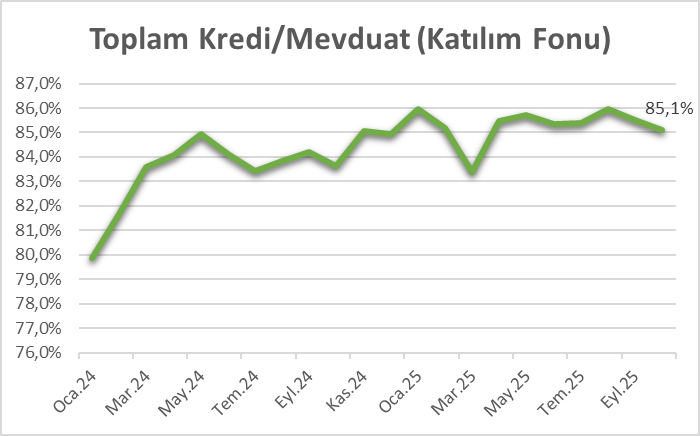

Bankacılık sektöründe toplam kredi/mevduat (katılım fonu) oranı, Ocak 2024’ten Kasım 2025’e kadar genel olarak yüksek ve istikrarlı bir seyir izledi. Oran, 2024 Ocak ayında %79,9 ile başladıktan sonra yıl içinde kademeli olarak yükselerek Aralık 2024’te %84,9’a ulaştı. 2025 yılına gelindiğinde, Ocak ayında %86 seviyesine çıkarak zirve yaptı ve yıl boyunca küçük dalgalanmalar gösterse de genel olarak %83,4-%86 aralığında seyrederek Kasım 2025’te %85,1 ile istikrarlı bir seviyede kapandı.

Kaynak: BDDK

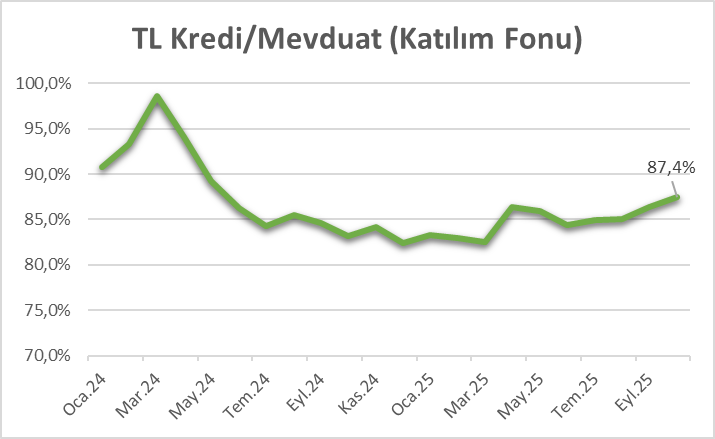

Bankacılık sektöründe TL kredi/mevduat (katılım fonu) oranı, 2025 yılı Kasım ayında %87,5 seviyesinde gerçekleşti. 2024 yılında oran %82–98 aralığında dalgalanmış, yıl boyunca yüksek seviyelerden kademeli düşüşler gözlenmişti; Mart 2024’te %98,6 ile zirve yapılmasının ardından yıl sonunda %82,4 seviyesine geriledi. 2025 yılı ise genel olarak dengeli bir seyir izledi; yılın başında %83,3 seviyesinde başlayan oran, yaz aylarında hafif dalgalanmalar gösterdikten sonra Ekim-Kasım itibarıyla %87,4–%87,5 aralığında gerçekleşti.

Kaynak: BDDK

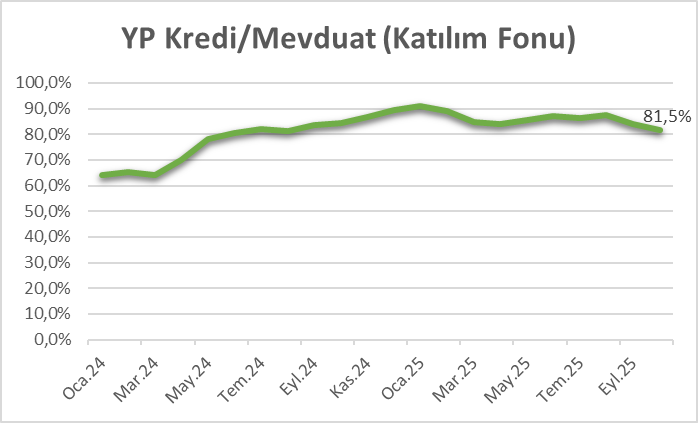

Bankacılık sektöründe YP kredi/mevduat (katılım fonu) oranı, 2025 yılı Ocak-Kasım döneminde genel olarak dalgalı bir seyir izledi. Yılın başında %90,9 seviyesinde başlayan oran, ilkbahar ve yaz aylarında %84–87 aralığında dalgalanırken Kasım ayında %81,3’e geriledi. Geçen yılın aynı dönemine kıyasla oran daha düşük seviyelerde gerçekleşmiş olsa da, yabancı para kredilerin mevduata oranı hâlen yüksek olarak kaydedildi.

Kaynak: BDDK

Bankacılık sektöründe toplam menkul kıymet/mevduat oranı 2025 yılı Kasım itibarıyla %26,5 seviyesinde gerçekleşti. 2024’te oran genel olarak %27–28 aralığında seyretmişti. 2025 yılında yılın ilk çeyreğinde Mart ayında %23,2 ile yılın en düşük seviyesine gerileyen oran, sonraki aylarda toparlanma eğilimi gösterse de Kasım ayında %26,5 ile bir miktar gerileyerek yılın başındaki seviyenin altında kapandı.

Kaynak: BDDK

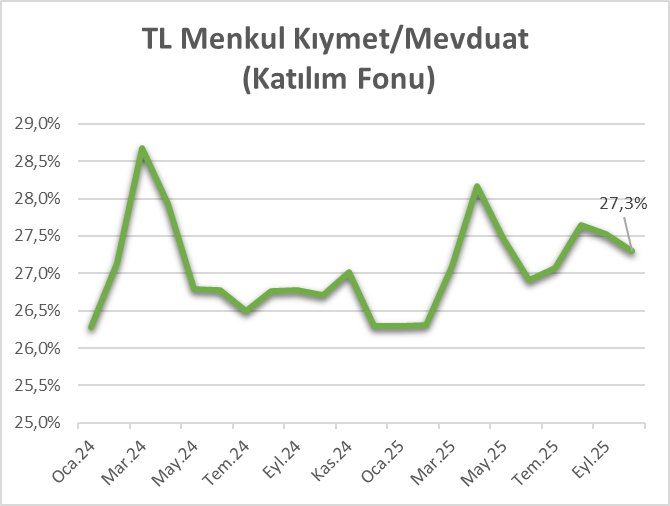

Bankacılık sektöründe TL menkul kıymet/mevduat oranı 2025 yılı Kasım itibarıyla %26,4 seviyesinde gerçekleşti. 2024’te oran genellikle %26–28 aralığında seyretmişti. 2025 yılında yıl boyunca nispeten istikrarlı bir seyir izlenirken, Nisan ayında %28,2 ile yılın en yüksek seviyesini gördü ve sonrasında hafif dalgalanmalarla Kasım itibarıyla %26,4 seviyesinde dengelendi.

Kaynak: BDDK

Bankacılık sektöründe YP menkul kıymet/mevduat oranı 2025 yılı Kasım itibarıyla %26,6 seviyesinde gerçekleşti. 2024 yılında oran genellikle %28–34,5 aralığında seyretmişti. 2025’te yılın başında Ocak ayında %31,2 ile yüksek seviyeler görülürken, Mart ve Nisan aylarında belirgin bir düşüş yaşandı ve Ekim itibarıyla %26,3 ile yılın düşük seviyelerinden biri olarak kaydedildi; Kasım ayında ise hafif toparlanma ile %26,6 seviyesinde kaydedildi.

Kaynak: BDDK

XBank endeksi, Kasım–Aralık 2025 döneminde dalgalı bir seyir izledi. Kasım ayında endeks 14.299–15.853 aralığında hareket etti ve 28 Kasım'da 15.853 puan ile kapattı. Aralık ayında ise dalgalanma devam etti. Endeks 1 Aralık’ta 15.840 seviyesinden açıldıktan sonra, ay boyunca inişli çıkışlı bir görünüm sergiledi ve 29 Aralık’ta 16.308,60 puanla kapandı. Genel olarak, endeks yılın son iki ayında dalgalı ama yukarı yönlü bir eğilim gösterdi.

Kaynak: MATRIKS

Kaynak: MATRIKS